Заполнение декларации в программе

Специалистами ФГУП ГНИВЦ ФНС России создана специальная программа под названием «Декларация», которая позволяет в полуавтоматическом рассчитать налоговый вычет, в том числе имущественный налоговый вычет (на приобретенное жилье), социальный налоговый вычет (на свое обучение или обучение детей). Программу можно скачать на официальном сайте Федеральной налоговой службы РФ. Версии программы разработаны с учетом налогового законодательства, действовавшего в соответствующий налоговый период (календарный код), то есть существуют программы: «Декларация 2011», «Декларация 2012», «Декларация2013». Соответственно, за какой год используется налоговый вычет за тот год необходимо использовать программу. Программу очень удобно использовать, так как все данные заполняются со справки 2НДФЛ. Однако, когда работнику ошибочно предоставлен стандартный налоговый вычет, либо стандартный налоговый вычет предоставлен в большем или меньшем размере, расчет в программе получается неверным. В программе заложены коды и размеры стандартных налоговых вычетов, действующих в соответствующие налоговые периоды. Однако программа «Декларация» не понимает, что размер стандартного налогового вычета, может быть ошибочным. Перечень стандартных налоговых вычетов определяется НК РФ. Перечень довольно большой и перечислять его не имеет смысла. Стандартный налоговый вычет – это определенный размер суммы, который не облагается налогом на доходы физических лиц по ставке 13 %. Стандартный налоговый вычет предоставляется родителю, на содержании которого находится ребенок. Например, в 2012г. с 01.01.2012г. размер стандартного налогового вычета на одного ребенка составлял 1 400 рублей в месяц. За календарный год стандартный налоговый вычет составит: 1 400 рублей х 12 месяцев = 16 800 рублей. Таким образом, доход работника в размере 16 800 рублей не подлежит налогообложению, так как в размере 16 800 рублей работнику предоставлен вычет.

Скачать программу "Декларация 2014" можно бесплатно на официально сайте ФНС России.

Новая программа «Декларация 2017г.» предназначена для подготовки деклараций в 2018г. за 2017г.

Рассмотрим небольшой пример.

Ежемесячно заработная плата работника в 2012г. составила 10 000 рублей. Работник проработал полных 12 месяцев в 2012г. и его общий доход за год составил 120 000 рублей. У работника имеется один несовершеннолетний ребенок. Работодатель с января 2012г. предоставил работнику стандартный налоговый вычет в месяц в сумме 1 400 рублей (за год 1 400 рублей х 12 месяцев = 16 800 рублей).

Таким образом, справка 2НДФЛ за 2012г. работника должна содержать следующие данные:

- общая сумма дохода 120 000 рублей;

- налоговая база 103 200 рублей;

- сумма налога исчисленная 13 416 рублей;

- сумма налога удержанная 13 416 рублей;

- сумма налога перечисленная 13 416 рублей;

- сумма налога, излишне удержанная налоговым агентом 0;

- - сумма налога, не удержанная налоговым агентом 0;

Налогообложению по ставке налога в 13 % подлежит сумма: 103 200 рублей (120 000 рублей – 16 800 рублей налогового вычета = 103 200 рублей). Исчисленный налог: 103 200 рублей х 13 % = 13 416 рублей.

Забегая вперед, хочу сказать, какие могут возникнуть трудности при расчете имущественного налогового вычета (на приобретенное жилье) в программе «Декларация», если стандартный налоговый вычет предоставлен не в том размере, как положено в соответствии с НК РФ. Например, исходя из приведенного примера, работнику предоставлен вычет не в размере 16 800 рублей, а в размере 14 300 рублей. В этом случае по справке 2НДФЛ налоговая база (сумма дохода, по которой рассчитан налог по ставке 13 %) составит 105 700 рублей (120 000 рублей – 14 300 рублей ошибочный стандартный вычет = 105 700 рублей). При заполнении программы «Декларация 2012», исходя из данных: 120 000 рублей общий доход; 105 700 рублей налоговая база программа предоставит вычет в размере 16 800 рублей. При этом расчете по программе «Декларация» налогооблагаемой базы не будет совпадать со справой 2НДФЛ.

Теперь рассмотрим, как пользоваться программой «Декларация 2013» на примере предоставления имущественного вычета (приобретенного жилья).

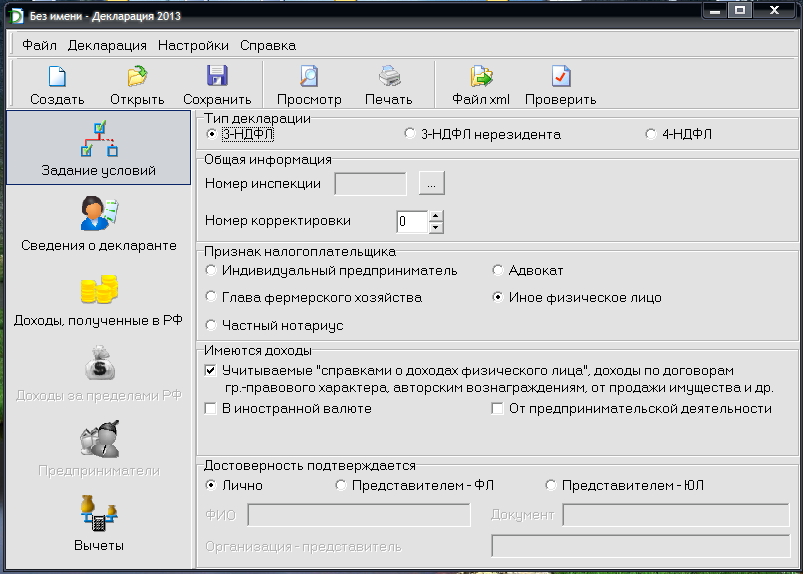

Открываем программу путем нажатия правой кнопкой мыши на ярлык программы «Декларация 2013». После этого у Вас откроется программа со следующим видом интерфейса программы:

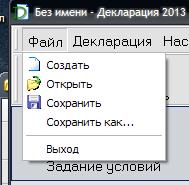

Кратко рассмотрим общий интерфейс программы. Если Вы нажмете на вкладку «файл», то появится список вкладок, позволяющий: «создать файл декларации»; «сохранить файл декларации»; «сохранить как»; «выход». При открытии программы «Декларация» файл уже создан по умолчанию. Чтобы присвоить имя файлу, нажимаете вкладку «сохранить» или «сохранить как». Вкладка «сохранить как» используется также для того, чтобы изменить имя файла. Аналогичный набор «инструментов» расположен на верхней панели программы.

По умолчанию в программе «Декларация» отмечен тип декларации, предоставляемой в налоговую инспекцию как «3НДФЛ». Данный пункт и нужно использовать при заполнении 3НДФЛ декларации лицу постоянно проживающему (зарегистрированному) в Российской Федерации. Иные пункты если заинтересуют, то можете изучить самостоятельно.

Декларация 3НДФЛ подается именно в ту налоговую инспекцию, которая обслуживает территорию, на которой проживает налогоплательщик (имеет постоянную регистрацию по месту жительства). Подача декларации 3НДФЛ по месту временной регистрации по месту жительства или месту пребывания не допускается.

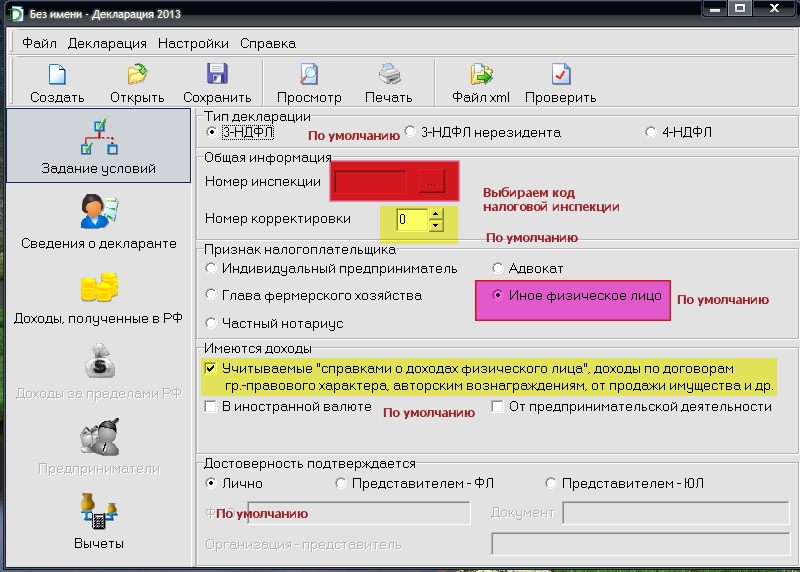

Нажимаем на вкладку в виде квадратика с «троеточием» для выбора налоговой инспекции (на посте область выделана ярко-красным цветом). После того как налоговая инспекция будет выбрана, в графе «номер инспекции» будет отображаться код налоговой инспекции. Тип декларации стоит по умолчанию как «3НДФЛ» (на посте обозначена надпись «По умолчанию»).

Номер корректировки по умолчанию стоит как «0» (на посте выделено лимонным цветом, а также обозначен надписью «По умолчанию»). Номер корректировки ставится 1 и последующие, если декларация 3НДФЛ уже подана в налоговую инспекцию за соответствующий налоговый период, но в декларацию 3НДФЛ вносятся какие-либо изменения.

По умолчанию стоит вкладка «иное физическое лицо», как и должно, быть при заполнении декларации 3НДФЛ (на посте область выделена лиловым цветом).

По умолчанию стоит вкладка достоверность подтверждается «лично». Если декларация предоставляется представителем физического лица, то отмечается вкладка «представителем ФЛ» (на посте обозначено надписью «По умолчанию»). В этом случае налогоплательщик должен выдать нотариально- удостоверенную доверенность. Копия доверенности должна быть приложена к декларации 3НДФЛ.

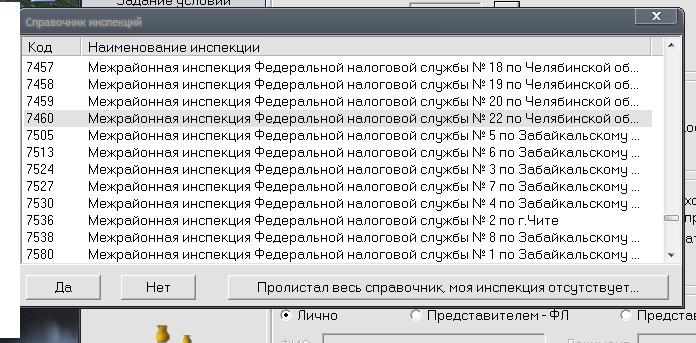

Вид окошка выбора налоговой инспекции после нажатия на кнопку «выбрать налоговую инспекцию» выглядит следующим образом:

Выбираете из списка свою налоговую инспекцию.

На этом заполнение раздела «задание условий» закончено, и необходимо переходить к следующему разделу «Сведения о декларанте».

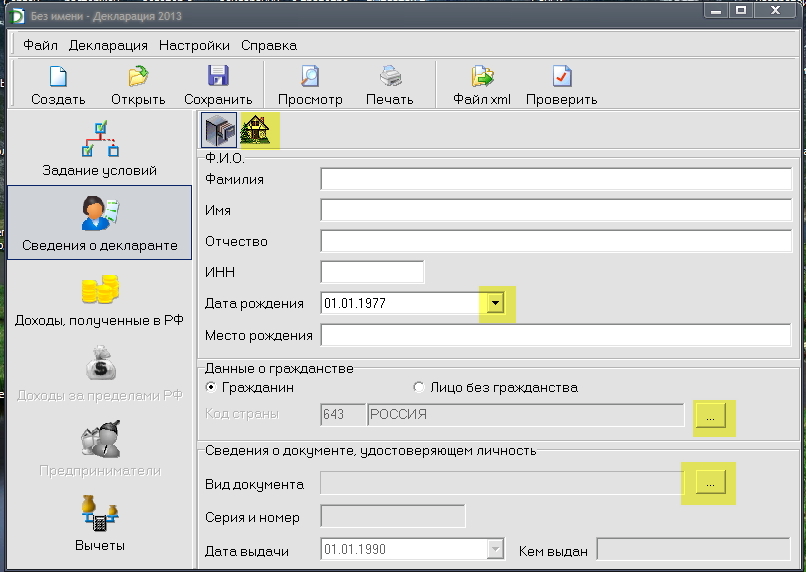

Нажимаем на вкладку «Сведения о декларанте» и выходит окно следующего вида:

Декларацию необходимо заполнять заглавными буквами, то есть в верхнем регистре. Сразу же переключаемся в верхний регистр букв путем нажатия клавиши на клавиатуре Caps Lock.

В графах «фамилия», «имя», «отчество» заполняются соответственно фамилия, имя отчество как по паспорту или иному документу, удостоверяющему личность.

В графе «ИНН» указывается идентификационный номер налогоплательщика. Данные номера можно взять из справки 2НДФЛ или в свидетельство о постановке на учет в налоговом органе.

В графе «Дата рождения» соответственно дата рождения указывается как в паспорте. Дата рождения можно заполнить вручную или выбрать в календаре путем нажатия на вкладку в виде стрелочки (на посте выделено лимонным цветом).

По умолчанию в программе «Декларация» гражданство стоит «Россия». Если налогоплательщик является гражданином иной страны, то выбрать гражданство другого государства можно на вкладке в виде квадратика с троеточием.

В графе «вид документа» путем нажатия на квадратик выбираете документ, удостоверяющий личность (на посте выделено лимонным цветом). Для граждан России – это паспорт гражданина РФ.

В графе «дата выдачи» указывается дата выдачи паспорта или иного документа, удостоверяющего личность.

В графе «кем выдан» указывается полностью наименование органа, выдавшего паспорт или иной документ, например УФМС России по Челябинской области в г. Челябинск.

На этом сведения о персональных данных и сведения о документе, удостоверяющем личность, закончены.

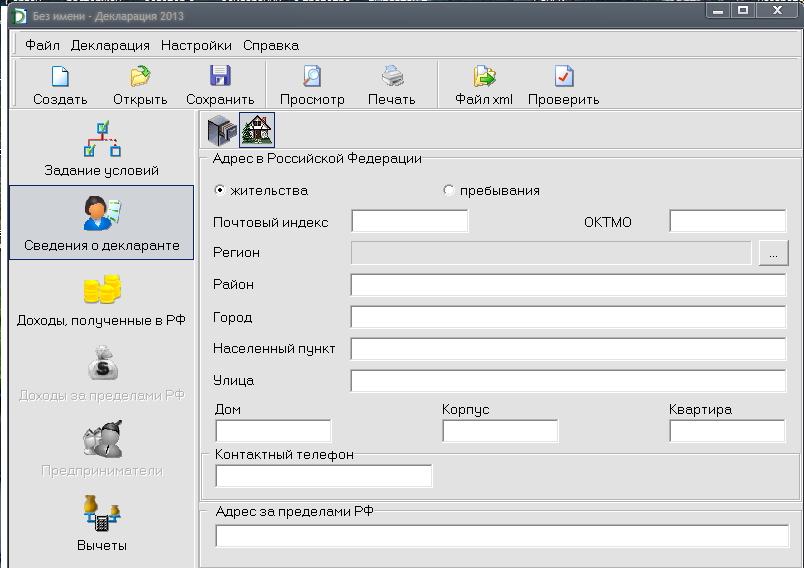

Далее необходимо заполнить сведения о месте жительства налогоплательщика. Чтобы заполнить сведения о месте жительства налогоплательщика нужно нажать на вкладку в виде домика (на посте выделено лимонным цветом). Если какие-то графы программы не заполнены или заполнены неверно, например ИНН, программа сообщает об этом в виде всплывающего диалогового окна.

По умолчанию отмечен пункт адрес места жительства в Российской Федерации и менять его на «пребывания», не стоит.

В графе «Почтовый индекс» указывается почтовый индекс по месту проживания налогоплательщика. Почтовый индекс можно узнать в справке 2НДФЛ или уточнить в почтовом отделении связи.

В графе «ОКТМО» указывается номер, состоящий из 11 цифр. Данный номер указывает на муниципальное образование, в котором проживает налогоплательщик. Коды ОКТМО лучше уточнить в налоговой инспекции. На сайте Минфина размещены коды ОКТМО, но там очень сложно искать конкретный населенный пункт. Код ОКТМО введен с 01.01.2014г., поэтому его нужно указывать в декларациях 3НДФЛ за 2013г. Если декларация 3НДФЛ подается за 2012, 2011 года и иные периоды, то в программе указана графа «ОКАТО». В этом случае указывается код ОКАТО существовавший ранее до введения кода ОКТМО. Ранее существовавший код ОКАТО также необходимо уточнить в налоговой инспекции, либо искать в сети Интернет.

В графе «Регион» путем нажатия на квадратик в виде троеточия выбираете регион, например, Челябинская область.

Графа «Район» заполняется лишь в том случае, если имеется муниципальное образование, в состав которого входит город или населенный пункт проживания, например, Чебаркульский район.

Графы «Город», «Населенный пункт» заполняются в зависимости от того, в каком месте проживает налогоплательщик.

Графы «Улица», «дом», «корпус», «квартира» заполняются в точности как указано в паспорте. Если какие-то данные отсутствуют, то ничего не заполняется. Например, если налогоплательщик живет в частном доме, то соответственно графа «квартира» не заполняется.

В графе «контактный телефон» указывается мобильный номер в международном формате, начиная с «+7». Если указывается стационарный номер телефона, то обязательно указывается код города.

Графа «Адрес за пределами РФ» не заполняется.

На этом раздел «сведения о месте жительстве» заполнен и переходим к заполнению раздела «Доходы, полученные в РФ». При этом разделы «Доходы за пределами РФ», «Предприниматели» у нас неактивны, так как налогоплательщик выбран «иное физическое лицо», подающее 3НДФЛ декларацию.

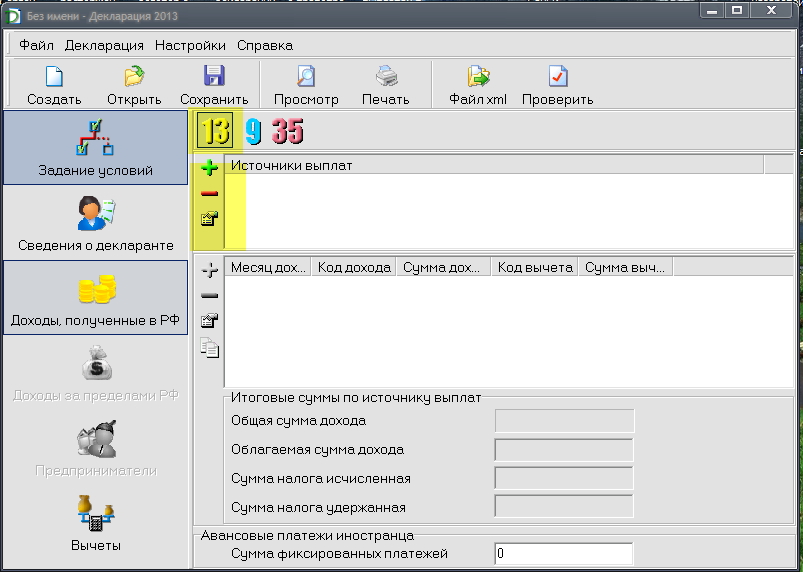

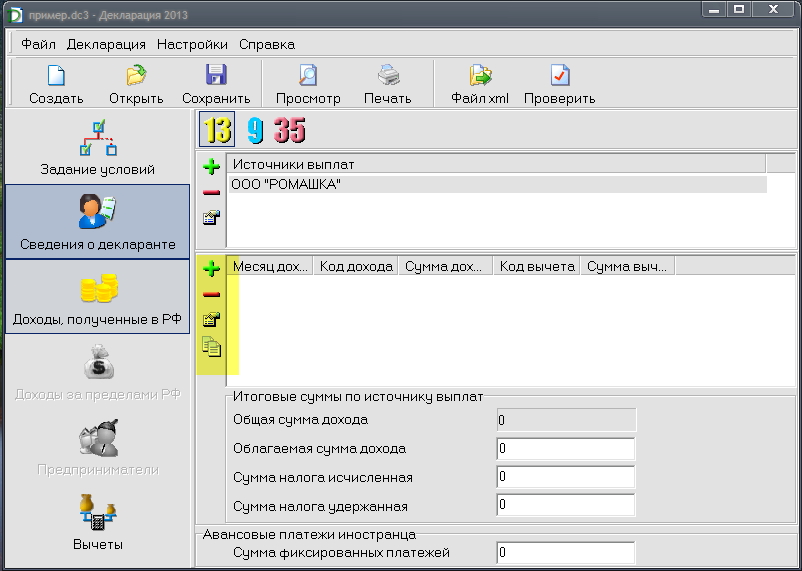

После того как перейдете в раздел «Доходы, полученные в РФ» увидите окошко как указано на посте. В верхней панели указаны кнопки в виде цифр «13», «9», «35». По умолчанию отмечена кнопка «13». Данные цифры в виде кнопок указывают на размер налоговой ставки, облагаемого дохода. Так как доходы в виде заработной платы у физического лица облагаются по ставке 13 %, то соответственно данный размер налога выбирается при заполнении декларации в программе (отмечено лимонным цветом на посте). Доходы, получаемые физлицами резидентами РФ от участия в организациях в виде дивидендов, облагаются по ставке 9 %. По ставке налога в размере 35 %, например, облагаются доходы от выигрышей, проводимых в целях рекламы.

Ниже цифровых значений расположен раздел «источники выплаты». Для того, чтобы заполнить данный раздел необходимо использовать кнопки в виде «зеленого плюсика», «красного минуса», «руки, держащий документ». Кнопка «зеленый плюсик» добавляет организацию или индивидуального предпринимателя или физическое лицо, которое выплачивало заработную плату или вознаграждение гражданско-правового характера или денежные средства за проданное налогоплательщиком движимое или недвижимое имущество. Если нужно удалить по какой-то причине, набранный источник выплаты, то выбираете набранный источник выплаты (чтобы он был активен), а затем нажимаете кнопку «красный минус». Если нужно отредактировать данные источника выплат, то нажимаете на кнопку «руки, держащий документ». При этом должен быть активен то источник выплат, который необходимо отредактировать. Нижний раздел, в который необходимо добавлять «доход» будет неактивен (на посте видно, что все кнопки серого цвета), пока не введен хотя бы один источник выплаты. Кнопка «зеленый плюсик» позволяет добавить не один источник дохода, а столько, сколько потребуется. Например, работник работал сначала у одного работодателя, а потом у другого. В этом случае у работника будет две справки 2НДФЛ. Возможно, работник одновременно работал у разных работодателей, поэтому также у работника будет две справки 2НДФЛ.

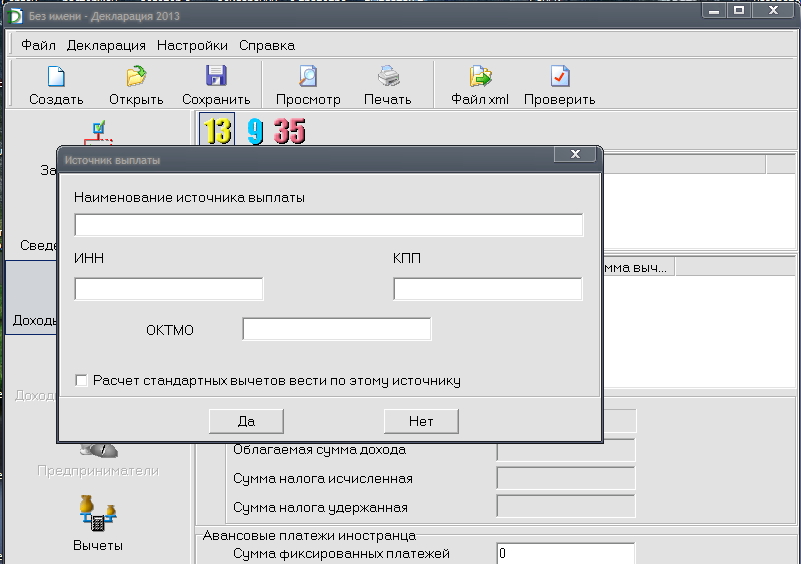

Нажимаем кнопку «зеленого плюсика» и добавляем источник выплаты. После нажатия на кнопку «зеленого плюсика» появиться окошко в виде:

В графе «Наименование источника выплаты» указывается наименование организации, которая производила выплаты в виде заработной платы. Точное наименование организации заполняется со справки 2НДФЛ. В графе «ИНН» заполняется ИНН организации (ИНН организации также берется со справки 2НДФЛ). В графе «КПП» заполняется КПП организации (также берется со справки 2НДФЛ). Если работодатель является индивидуальным предпринимателем, то графа «КПП» не заполняется, так как код КПП индивидуальному предпринимателю не присваивается. В графе «ОКТМО» указывается код, состоящий из 11 цифр. Код ОКТМО организации или индивидуального предпринимателя также заполняется со справки. Данный код указывает на местонахождение организации или индивидуального предпринимателя. Поэтому код ОКТМО, который мы ранее указывали в графе «место жительства» может не совпадать с кодом ОКТМО в разделе «Наименование источника выплаты». В этом же окошке имеется раздел «Расчет стандартных вычетов вести по этому источнику». Необходимо рядом с разделом отметить флажком, в противном случае программа не будет считать данные нарастающим итогом по месяцам. После того как данные будут введены нажимаете на кнопку «Да».

Для примера введем наименование организации – ООО «Ромашка». Рассчитаем и заполним размер имущественного вычета за приобретение квартиры. Работник Иванов Иван Иванович работал в ООО «Ромашка». В 2013г. работник купил квартиру за 800 000 рублей. В 2013г. у работника каждый месяц заработная плата составляла 14 000 рублей. Работник детей не имеет, иных оснований для предоставления стандартных налоговых вычетов работник не имел.

По данным из справки 2НДФЛ за 2013г.:

- общая сумма дохода 168 000 рублей;

- налоговая база 168 000 рублей;

- сумма налога исчисленная 21 840 рублей;

- сумма налога удержанная 21 840 рублей.

Заполняем теперь раздел «доходы» в программе. После того как мы заполнили раздел «Наименование источника выплаты», раздел «Добавить доход» стал активный. В разделе «Добавить доход» имеются кнопки: «зеленый плюсик»; «красный минус»; «рука, держащая документ»; «два листа». Кнопка «зеленый плюсик» добавляет доход по каждому месяцу в отчетном периоде. Кнопка «красный минус» удаляет доход того месяца, который нажат (активен). Если доход в каждом месяце одинаковый, то кнопка «два листа» позволяет дублировать данные о доходе, но месяц дохода будет меняться (ставиться следующий месяц). Кнопка «зеленый плюсик» позволяет добавить доход не только от работодателя, но и от физического лица, например, при получении дохода от продажи недвижимости.

Окно выглядит следующим образом:

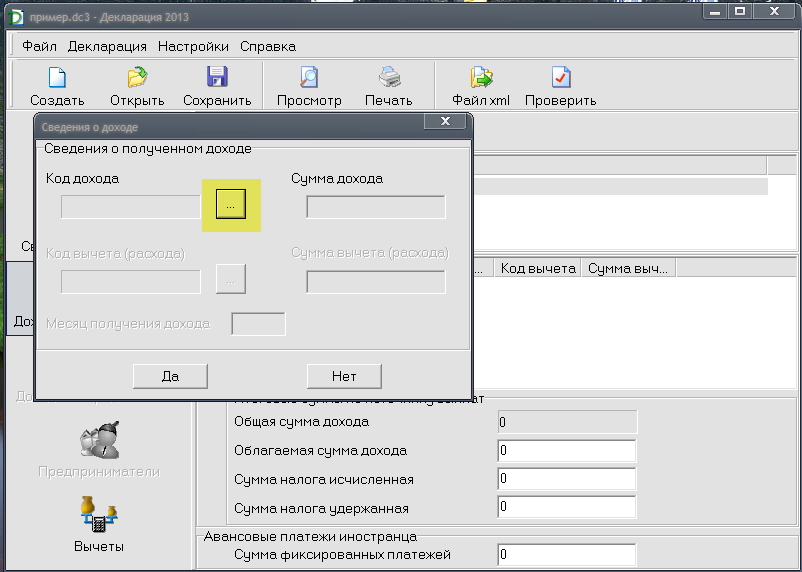

Нажимаем на кнопку «зеленый плюсик» и добавляем доход по месяцам. После того как нажмем на кнопку «зеленый плюсик» появится окно следующего вида:

Каждый доход имеет свой специальный код для целей налогообложения. Код дохода также указан в справке 2НДФЛ в графе «код дохода» напротив суммы дохода. Существует также графа «сумма вычета» в справке 2НДФЛ. Если работник предоставлен стандартный налоговый вычет, то в этой графе должна быть указана сумма вычета, рядом графа «код вычета» указывается код вычета. Если стандартный налоговый вычет предоставляется на детей, то обычно сумму вычета по каждому месяцу не пишут, так как она одинаковая. Заработная плата имеет код 2000. Доход по коду 2000 облагается в полном объеме по ставке налога 13 %. Поэтому вычет по доходу с кодом 2000 не предоставляется. Доход с кодом 2010 (работа по договорам гражданско-правового характера кроме авторских договоров) облагается по ставке 13 %, но на сумму дохода можно предоставить вычет в размере документально подтвержденных расходов, связанных с исполнением гражданско-правового договора. В этом случае код вычета будет 403.

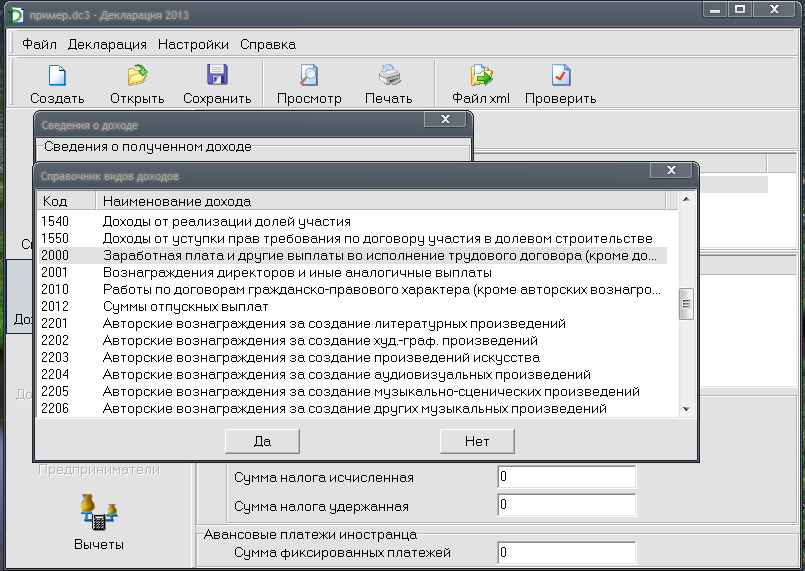

При заполнении декларации в программе «Декларация» выберите код дохода 4800 «Иные доходы», если заполняете декларацию при получении в дар имущества от не близкого родственника. Код дохода 4800 а также иные коды доходов утверждены Приказом ФНС России от 17.11.2010г. № ММВ-7-3/611@.

После того как как нажмете на кнопку в виде квадратика, появится окошко со списком кодов доходов (на посте отмечено лимонным цветом).

Окошко со списком кодов доходов выглядит следующим образом:

При выборе нужного кода дохода, нажимаете кнопку «Да». После того как выбрали код дохода, форма для ввода суммы будет активна и можно вводить сумму дохода.

Окно после выбора кода дохода выглядит следующим образом:

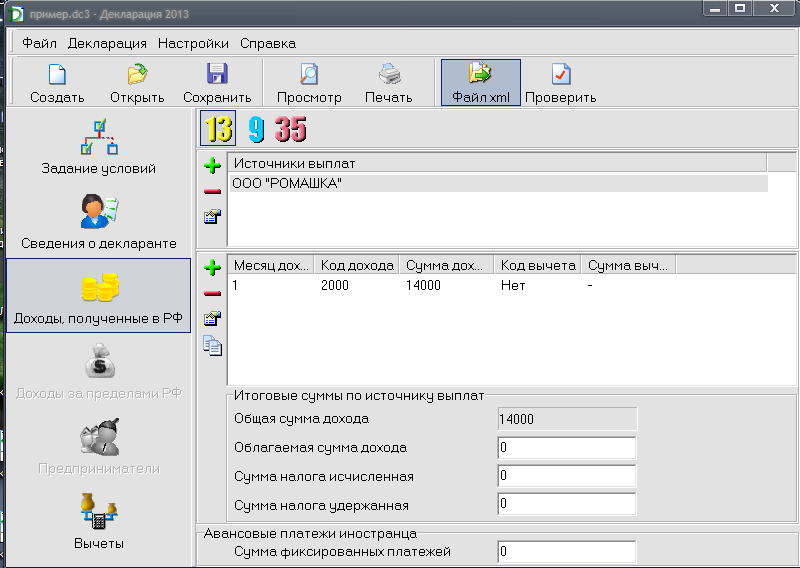

Код дохода 2000 отображается автоматически. Сумму дохода вводим вручную. В нашем примере сумма дохода равняется 14 000 рублей. Форма «код вычета», «сумма вычета» неактивны, так как на такой вид дохода вычет не предоставляется. Форму «месяц получения дохода» заполняем вручную. Указывать нужно тот месяц, в котором получен доход. Если из справки 2НДФЛ видно, что дохода в каком-то месяце нет, например, доход начинается со 02 месяца, то так и нужно ставить цифру «2». Далее нажимает кнопку «Да». Доход обычно в справках 2НДФЛ не бывает точным, например, имеются копейки. В этом случае также ставьте запятую, и суммы копеек прописывайте.

После ввода дохода за определенный месяц, общее окно будет выглядеть следующим образом:

Источник дохода «ООО РОМАШКА»» подсвечен серым цветом, это означает, что данный источник активен. Для него доступны все функции кнопок, редактировать, удалить. В нижней части отображается доход именно по этому источнику выплаты. Месяц указан «1», код дохода «2000», сумма дохода «14000», коды вычете «нет», сумма вычета «-». В разделе «Итоговые суммы по источнику выплат» отображается сумма дохода в размере 14 000. После того как будут введены все месяца, общая сумма должна ровняться 168 000. Графа «облагаемая сумма дохода» вводится вручную. В нашем случае сумма такая же 168 000, так как работнику никакие вычеты не предоставлялись. Данные для заполнения графы «облагаемая сумма дохода» берутся из справки 2НДФЛ в графе «налоговая база». Графы «сумма налога исчисленная», «сумма налога удержанная» заполняются также вручную из справки 2НДФЛ.

После того как будут правильно заполнены все месяца, окно будет выгладить следующим образом:

Для того, чтобы увидеть (отредактировать) другие месяца нужно просто прокурить бегунок прокрутки. В графах «облагаемая сумма дохода», «сумма налога исчисленная», «сумма налога удержанная» стоят нули, так как пока вручную данные из справки 2НДФЛ не заполнены. Заполняем вручную названные графы, и окно будет выглядеть следующим образом:

Графа «Сумма фиксированных платежей» не заполняется для граждан России. На этом раздел «Доходы, полученные в РФ» нами заполнен.

Переходим к разделу «вычеты» путем нажатия на кнопку «вычеты». На верхней панели окна расположены кнопки «блокнот с ручкой», «клеточка с галочкой», «домик», «лист с загнутым уголком». Кнопка «блокнот с ручкой» отвечает за настройку стандартных налоговых вычетов, кнопка «клеточка с галочкой» переключает на раздел заполнения социальных налоговых вычетов, например по своему обучению, или обучению своих детей. Кнопка «домик» отвечает за заполнение имущественного налогового вычета, например, за купленную квартиру. Кнопка «лист с загнутым уголком» отвечает за убытки по операциям с ценными бумагами.

Так как вычеты на детей работнику в нашем примере не предоставлялись, мы раздел «блокнот с ручкой» не трогаем и не ничего в нем не изменяем.

По умолчанию включен раздел «блокнот с ручкой». Нам нужен раздел «домик» для расчета имущественного вычета на покупку квартиры.

Добавляем данные для примера расчета имущественного налогового вычета:

Данные о размере дохода работника остаются те же, что рассматривали выше. Гражданин Иванов Иван Иванович купил квартиру в 2013г. за 800 000 рублей за наличные денежные средства. По условиям договора купли-продажи от 28.06.2013г. квартира, расположенная по адресу: г. Челябинск, ул. Гагарина, д. 0, кв. 0 считается переданной с момента государственной регистрации права собственности покупателя в Управлении Росреестра. По условию договора передаточный акт не составлялся. Право собственности в Управлении Росреестра было зарегистрировано 05.07.2013г. Гражданин Иванов Иван Иванович пенсионером не является.

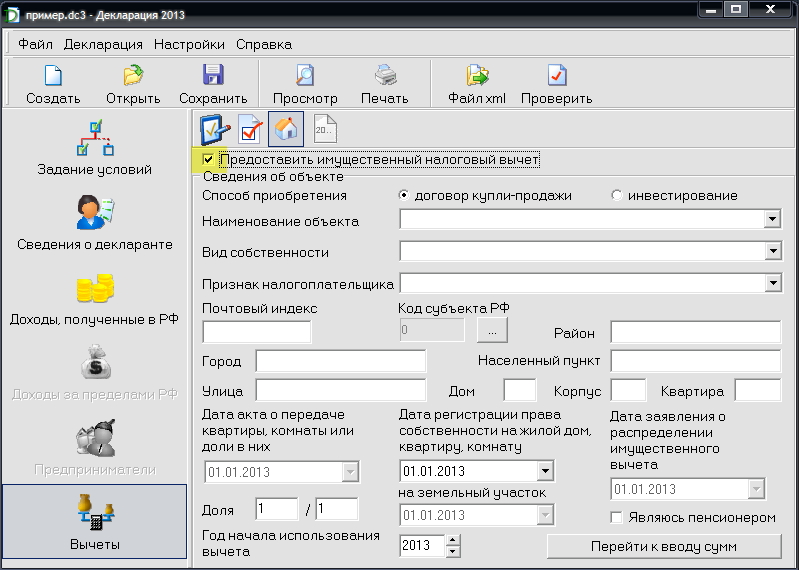

После открытия раздела «домик», раздел является неактивным. Чтобы активировать раздел «домик» нужно отметить галочкой маленький квадратик (на посте отмечено лимонным цветом). Теперь раздел «домик» у нас активен, и можно его заполнять, исходя из заданного нами примера.

По умолчанию (до заполнения) окно выглядит следующим образом:

В зависимости от способа приобретения квартиры, выбирается радио-кнопка «договор купли-продажи» или «инвестирование».

Из списка наименование объекта выбирается нужный объект недвижимости:

- Жилой дом;

- Квартира;

- Комната;

- Доля в доме, квартире, комнате;

- Земельный участок под строительство;

- Земельный участок с приобретенным домом;

- Дом с земельным участком;

- Доля в доме, земле.

Из списка выбираем вид собственности:

- собственность;

- общая долевая собственность;

- общая совместная собственность.

Из списка признак налогоплательщика выбираем собственник объекта или супруг собственника объекта.

В графе «почтовый индекс» указывается индекс местонахождения объекта недвижимости.

В графе «код субъекта» выбирается наименование субъекта РФ. Месторасположение, купленного объекта недвижимости заполняется со свидетельства о праве собственности. Например, если в графе свидетельства указан район, то соответственно наименование района указывается, города, улица соответственно. Дата регистрации права в окошке программы «Декларация» указывается со свидетельства о праве собственности (регистрационная запись от 00.00.2013г.).

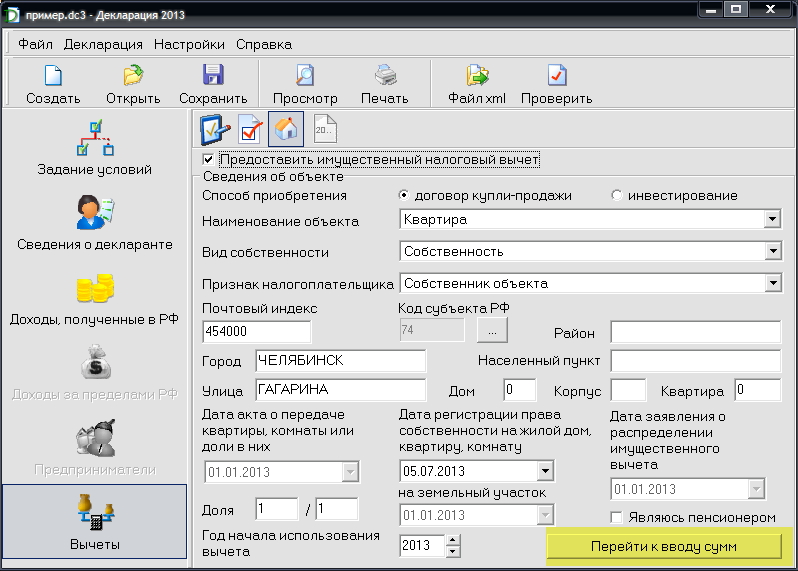

После заполнения всех данных окно заполнения сведений об объекте окно будет выглядеть следующим образом:

Когда окно заполнения сведений об объекте будет заполнено, нужно будет перейти к заполнению раздела «суммы» путем нажатия на кнопку «перейти в вводу сумм» (на посте она выделена лимонным цветом).

В графе «стоимость объекта (доли)» вводим сумму за которую был куплен объект недвижимости. В нашем примере квартира была куплена за 800 000 рублей, поэтому в форму вводим: «800000».

Если у нас все получилось верно, то декларация будет на 7 стр. Чтобы посмотреть результаты, нажимайте на инструмент «лупа - просмотр».

Теперь кратко рассмотрим по страницам, какие данные на какой странице находятся. На первой странице декларации отобразились ф.и.о., ОКТМО по месту жительства налогоплательщика. В верхней части декларации находится ИНН налогоплательщика. Номер ИНН налогоплательщика дублируется на каждой странице декларации. Отчетный налоговый период у нас стоит 2013, так как декларация подается за 2013 год. Если бы программа использовалась 2012, то соответственно вычет используется за 2012 год. На второй странице отражаются паспортные данные, место проживания, код региона.

На третьей страницы в строке № 1 отображается общая сумма дохода. В нашем случае 168 000, исходя из справки 2НДФЛ. В строке № 7 отображается общая сумма налога удержанная у источника выплаты. В нашем случае 21 840, исходя из справки 2НДФЛ. В строке № 11 указывается общая сумма, подлежащая возврату из бюджета. В нашем случае сумма равняется 21 840, то есть 21 840 рублей работник возвратит себе имущественный вычет за 2013г. в деньгах. Однако это не вся сумма, которую он мог бы получить. Поэтому остаток вычета перешел на 2014г. До переходящего вычета мы еще дойдем на следующих страницах. Работник с покупки квартиры всего должен получить: 800 000 рублей х 13 % = 104 000 рублей, но так как общего НДФЛ в 2013г. у него удержано только 21 840 рублей, то больше чем у него удержали получить он за 2013г. он не сможет. Но в денежном выражение ему осталось еще получить 82 160 рублей (104 000 рублей – 21 840 рублей = 82 160 рублей). Забегая вперед, хочу пояснить, что в декларации отображаются суммы подлежащие возврату или уплате в бюджет. Остаток переходящего имущественного налогового вычета отображается не в денежном выражении, а в налоговой базе. То есть общей сумме дохода (дохода работника по справке 2НДФЛ), подлежащего налогообложению.

На четвертой странице отображается сумма подлежащая возврату из бюджета и подлежащая уплате (доплате) в бюджет. В нашем случае в строке 040 (код) стоит «0», так как налог у нас не платится, а наоборот возвращается из бюджета. В строке 050 (код) стоит 21 840, то есть сумма подлежащая возврату из бюджета. Графа КБК заполняется автоматически самой программой, то если код бюджетной классификации поменяется, в программу внесут изменения.

На странице № 5 лист А «Доходы от источников в РФ, облагаемые по ставке 13 %» отображается ИНН, КПП, наименование организации, в которой работник получает доход. Код ОКТМО самой организации, а не код ОКТМО по месту жительства самого налогоплательщика. Если организаций несколько было введено, то соответственно отображаются все организации. Если декларация является одновременно отчетной, то есть налогоплательщик отчитывается о проданной недвижимости или транспортном средстве, то на этой странице отображаются ф.и.о. покупателя, которому было продано имущество. В строке 040 отображается общая сумма дохода. В нашем случае 168 000. В строке 050 отображается общая сумма облагаемого дохода. В нашем случае 168 000. Если работнику предоставлялся стандартный налоговый вычет, то общая сумма дохода и общая сумма облагаемого дохода были бы разные. Об этом я уже говорил в самом начале настоящей статьи. В строке 060 отображается сумма налога исчисленная, а в строке 070 сумма налога удержанная. В разделе 2.1 «общая сумма дохода» программа суммирует весь доход от разных источников выплаты. В разделе 2.2. «общая сумма облагаемого дохода» указывается сумма облагаемого дохода от разных источников выплаты. В нашем случае общая сумма дохода и сумма облагаемого дохода совпадают и равны соответственно 168 000 и 168 000. В разделе 2.3 отображается общая сумма налога исчисленная, в разделе 2.4. – общая сумма налога удержанная. Если источников несколько, то соответственно программа «Декларация» суммирует их. В нашем случае суммы 21 840 и 21 840.

На странице № 6 лист Ж1 «Расчет стандартных налоговых вычетов» отображаются нарастающим итогом те сумм доходов по месяцам, которые мы вводили из справки 2НДФЛ. Если суммы введены верно, то общая сумма дохода должна равняться по общей сумме дохода из справки 2НДФЛ. Если же источников выплаты несколько, то сумма должна ровняться общей сумме от всех источников.

На странице № 7 лист И «Расчет имущественного налогового вычета» отображаются данные об объекте недвижимости, дата регистрации права, размер доли в праве. Год начала использования вычете в нашем случае 2013. В разделе 1.11 «сумма фактически произведенных затрат» отображается сумма по договору купли-продажи или инвестирования. В нашем случае 800 000. В разделе 2.7. «Размер налоговой базы, облагаемой по ставке 13 %, за минусом налоговых вычетов» отображается общая сумма дохода по справкам 2НДФЛ. В нашем случае доход равен 168 000. В разделе 2.8. сумма аналогичная разделу 2.7. декларации. В нашем случае доход равен 168 000. В разделе 2.10 декларации отображается остаток имущественного налога вычета, переходящего на следующий период. Как же сумма должна отображаться? Расчет: 800 000 рублей – 168 000 рублей = 632 000 рублей. То есть из сумму потраченной на покупку жилья вычитается общая сумма дохода, облагаемого по ставке 13 % (из всех справок 2НДФЛ). Таким образом, 632 000 рубле