Социальный налоговый вычет на обучение

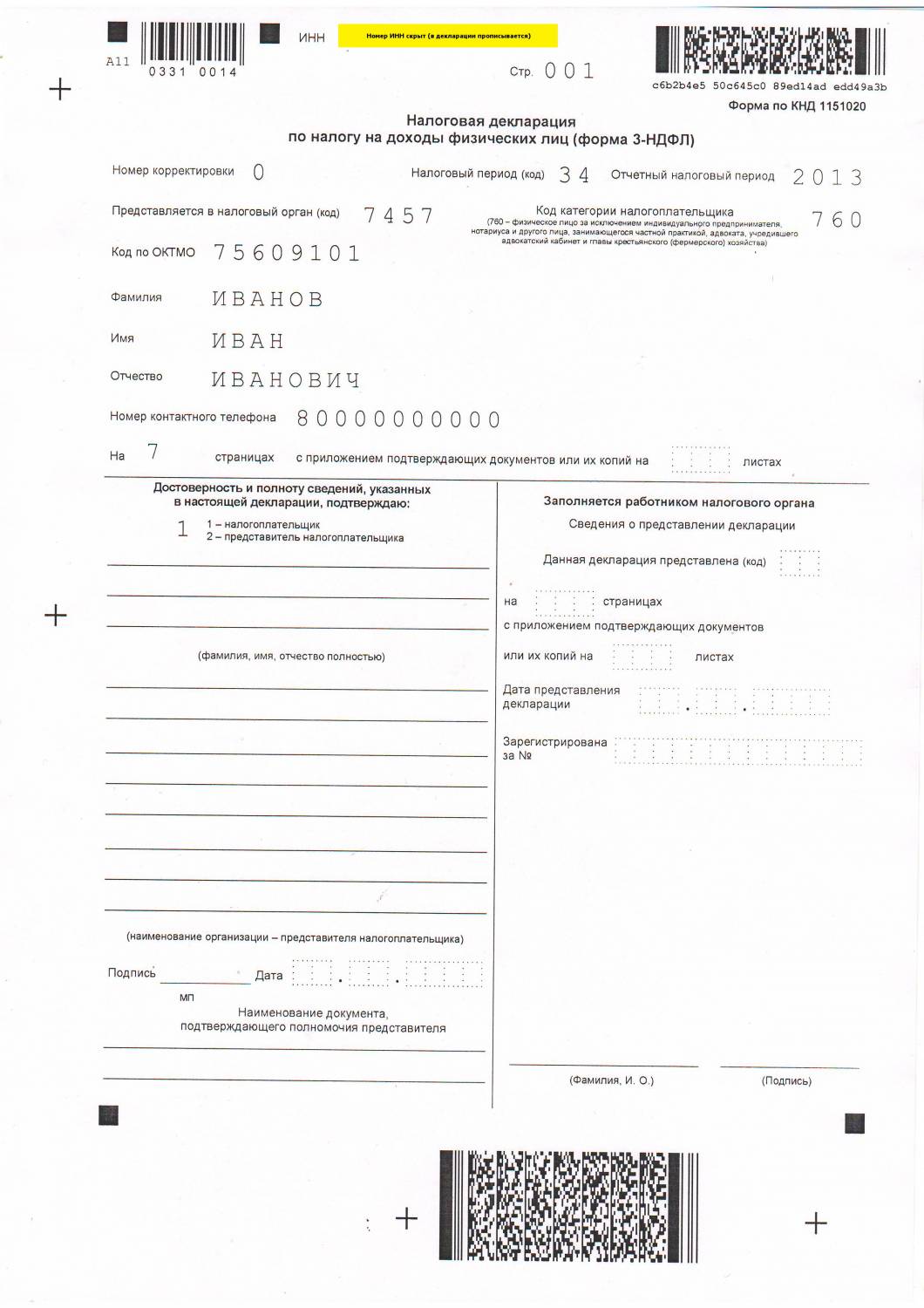

Результат заполнения налоговой декларации 3НДФЛ в программе «Декларация» по имущественному налогом вычета (на покупку квартиры) за 2013г.

В статье о предоставлении налогового вычета на обучение детей я уже упоминал, о порядке предоставления налогового вычета. Социальный налоговый вычет можно получить не только за обучение своих детей, но и за свое обучение. Общий порядок получения социального налогового вычета за свое обучение аналогичен порядку получения вычета за обучение своих детей. Рассмотрим пример работы в программе «Декларация» при получении социального налогового вычета за свое обучение. Скачать программу "Декларация 2013" можно здесь.

Исходные данные:

- Основание получение дохода: заработная плата по трудовому договору с ООО «Ромашка»;

- Количество проработанных месяцев в календарном году (2013г.): 12;

- Ежемесячный доход: 8 000 рублей;

- Общая сумма дохода: 96 000 рублей;

- Налоговая база: 79 200 рублей;

- Сумма налога исчисленная: 10 296 рублей;

- Сумма налога удержанная: 10 296 рублей;

- Сумма вычета (в месяц): 1 400 рублей;

- Общая сумма вычета за 12 месяцев: 16 800 рублей;

- Код вычета: 114;

- Количество детей в 2013г.: 1;

Сумма, потраченная по договору на оказание образовательных услуг на обучение в 2013г.: 12 000 рублей.

Таким образом, налогоплательщик имеет право возвратить НДФЛ из бюджета за свое обучение в размере: 12 000 рублей (сумма за обучение) х 13 % = 1 560 рублей. У работника удержано НДФЛ 10 296 рублей, таким образом возвратить НДФЛ в размере 1 560 рублей он имеет право.

Стандартный налоговый вычет за 2013г. в размере 16 800 рублей предоставлен работнику, так как он имеет ребенка, не достигшего 18 лет. Стандартный налоговый вычет по коду 114 предоставляется работнику (налогоплательщику) на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок.

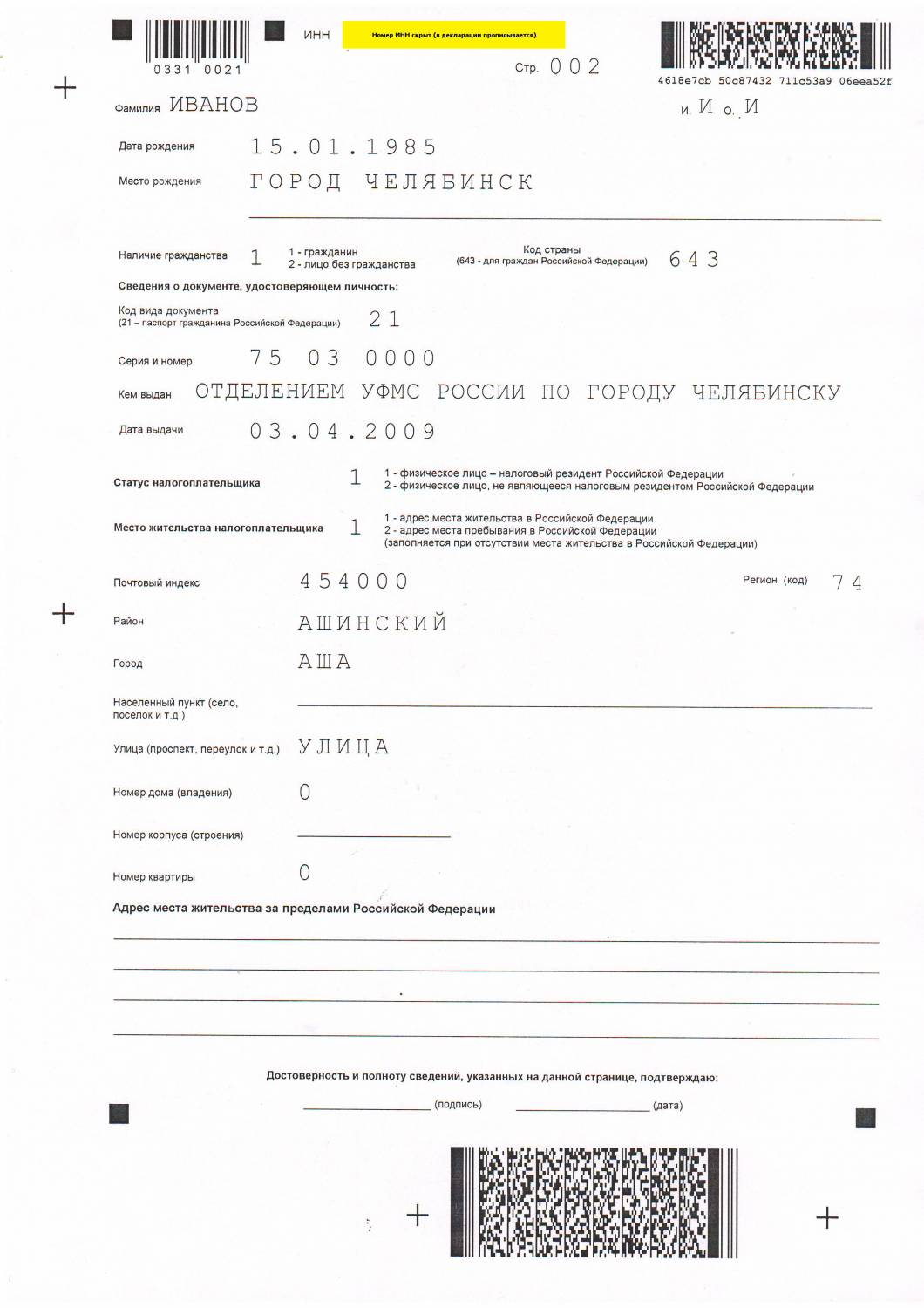

Как заполнять раздел «Задание условий», «сведения о декларанте», «доходы, полученные в РФ» мы рассматривали на примере получения имущественного вычета на покупку квартиры. Не зависимо от того какой вычет заявляет налогоплательщик, порядок заполнения вышеуказанных разделов является одинаковым. Если Вы не знаете, как заполнят разделы: Задание условий», «сведения о декларанте», «доходы, полученные в РФ», то посмотрите на следующий пример.

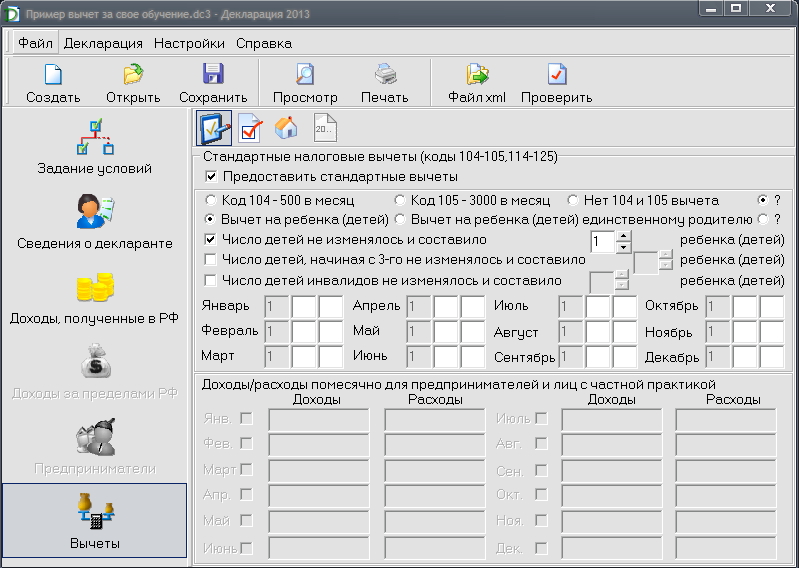

После того как разделы «Задание условий», «сведения о декларанте», «доходы, полученные в РФ» у нас заполнены, переходим в раздел «вычеты». После перехода в раздел «вычеты» по умолчанию включена кнопка (панель) «блокнот с ручкой», с помощью которой отмечаются основания предоставления стандартных налоговых вычетов. В этом же разделе отмечаются вычеты, если они предоставлены работнику по иным основаниям. Например, стандартный налоговый вычет по коду 103 для налогоплательщиков получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации последствий катастрофы на Чернобыльской АЭС.

Программа «Декларация» автоматически считает размер стандартного налогового вычета на ребенка, только нужно отметить нужные «радио-кнопки». Отмечаем галочкой «предоставлять стандартный вычет». Если галочкой не отметить данный пункт, то программа стандартных вычетов не предоставит, в том числе на детей. Если же работнику (налогоплательщику) работодатель предоставил стандартный налоговый вычет, а в программе не обозначено предоставление стандартного, то это приведет к неверному расчету социального налогового вычета.

Отмечаем «радио-кнопку» вычет на ребенка. Также отмечаем галочку напротив надписи «число детей не изменилось и составило…». Далее стрелками выбираем количество детей. Если количество детей в разные месяцы отчетного налогового периода менялось, то галочку не отмечаем напротив надписи «число детей не изменилось и составило…». После этого станут активными окошечки по каждому месяцу, где нужно будет вручную отмечать количество детей в каждом месяце.

После того как все заполнено верно, окно «блокнота с ручкой», которое предоставляет стандартные налоговые вычеты выглядит следующим образом:

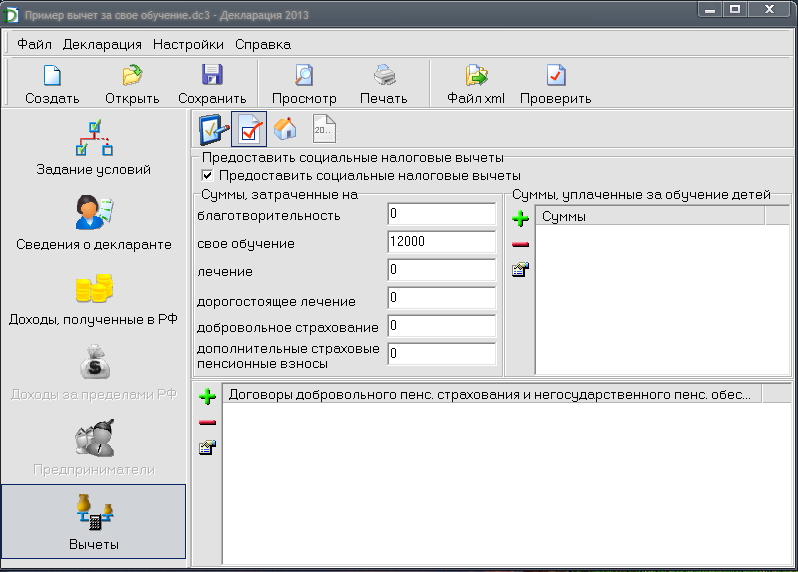

После того как раздел стандартных налоговых вычетов заполнен, переходим к заполнению «социальны налоговых вычетов» путем нажатия кнопки «квадратика с галочкой». По умолчанию окно «предоставлять социальные налоговый вычеты» неактивно, поэтому его нужно активировать путем нажатия на галочку.

Раздел социальные налоговые вычеты имеет следующие формы для заполнения:

- благотворительность;

- свое обучение;

- лечение;

- дорогостоящее лечение;

- добровольное страхование;

- дополнительные страховые пенсионные взносы.

Рядом имеется окошко, которое позволяет вводить суммы, потраченные на обучение своих детей. Для того, чтобы ввести сумму на обучение детей, необходимо нажать на кнопку «зеленый плюсик». Если нужно удалить сумму, то нажимаем на кнопку «красный минус». Для редактирования данных на обучение детей необходимо нажать на кнопку «рука, держащая листок».

Так как мы получаем социальный налоговый вычет на свое обучение, то данные вводим в форму «свое обучение». Какую же сумму вводить в графу «свое обучение»? В данную форму необходимо вводить только ту сумму, которая фактически была уплачена в отчетном периоде (календарном году). Условно, стоимость учебы по договору на оказания образовательных услуг в год составила 30 000 рублей в год. По условию договора, стоимость оплаты обучения происходит в два этапа: первый платеж с момента заключения договора; второй платеж – не позднее 1 мая следующего года. Один платеж был сделан в 2013г. в размере 15 000 рублей, в другой – в 2014г. Так как в 2013г. была уплачена сумма в размере 15 000 рублей на обучение, то соответственно с этой суммы будет вычет на обучение. В нашем же примере работник (налогоплательщик) всего потратил на обучение в 2013г. 12 000 рублей, то в форму «свое обучение» вводим сумму: 12 000.

После того как сумма будет введена, окно будет выглядеть следующим образом:

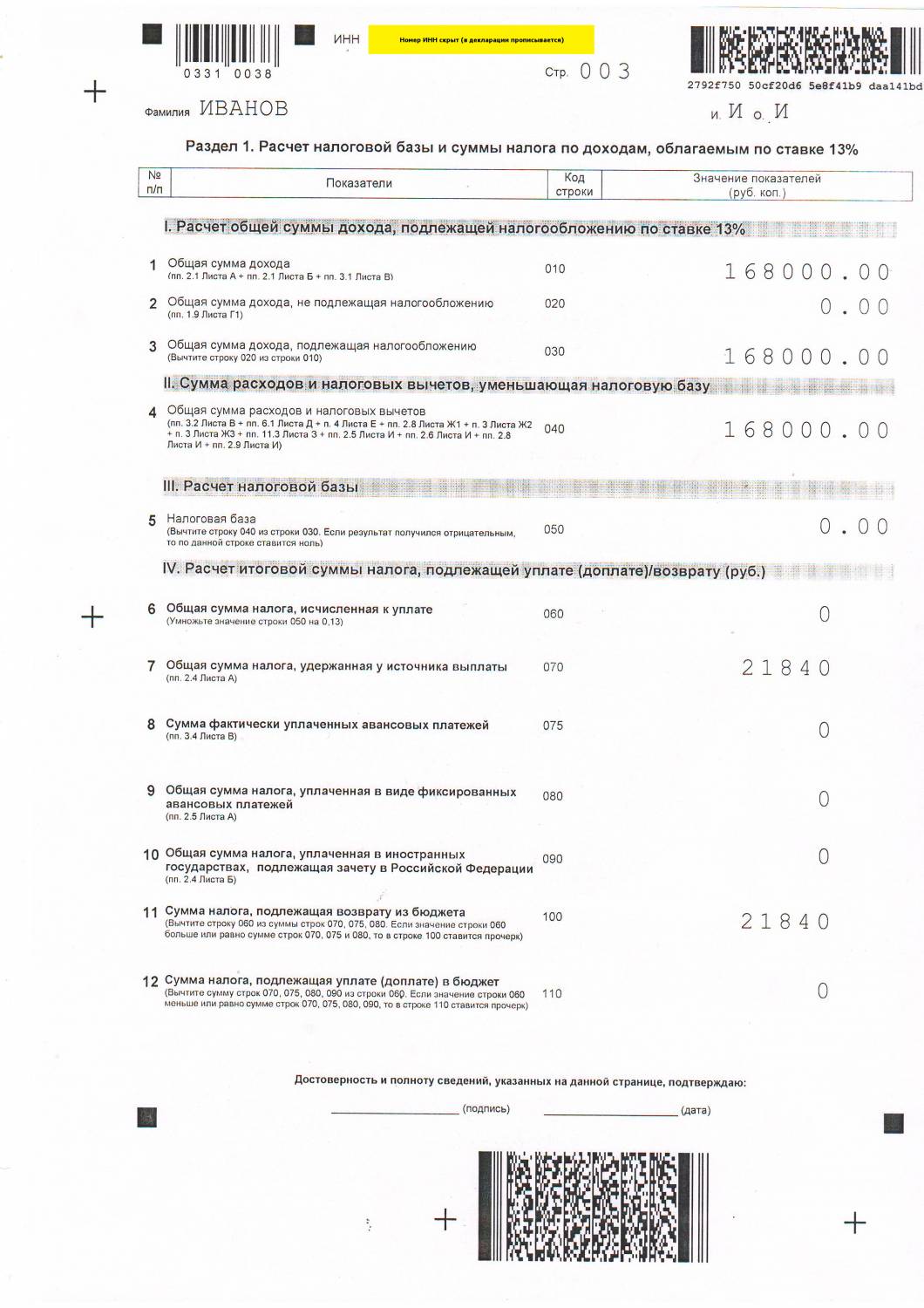

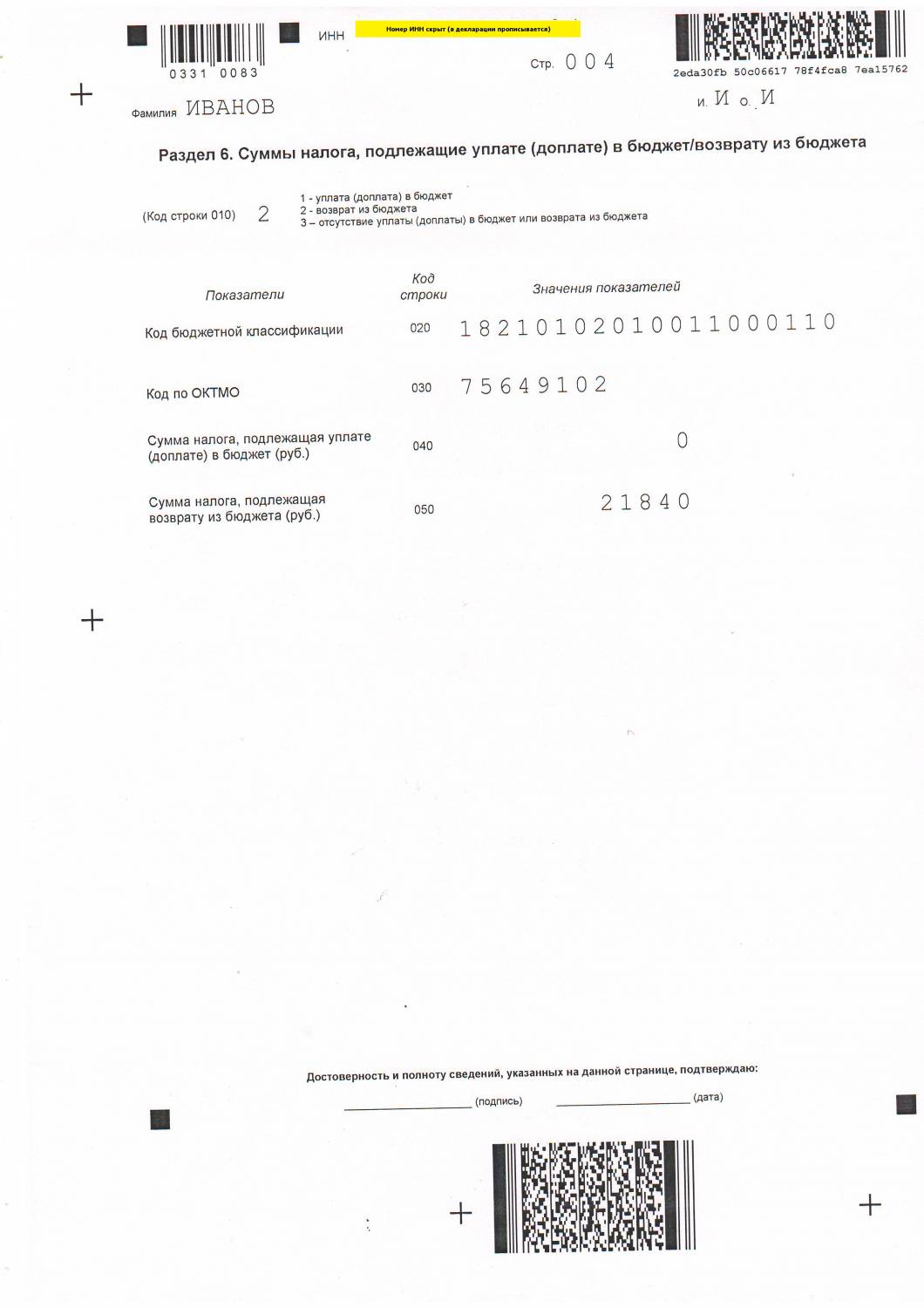

Если все введено, верно, то через просмотр можно увидеть заполненные листы декларации 3НДФЛ. На странице 4 (код строки 050) можно увидеть сумму, подлежащую возврату из бюджета. В нашем случае размере возврата составил 1 560 рублей. Таким образом, расчет в программе «Декларация» произведен верно.

Пример заполненной декларации 3НДФЛ по социальному налоговому вычету (свое обучение) скачай здесь.